SCPI européenne : pourquoi certaines opportunités restent attractives en 2026

SCPI européenne : pourquoi certaines opportunités restent attractives en 2026

Meta description Alors que beaucoup de classes d’actifs restent sous pression, certaines SCPI européennes continuent de tirer leur épingle du jeu grâce à de meilleures conditions d’achat, une logique de décote et une diversification pertinente.

URL conseillée /scpi-europeenne-opportunites-2026

H1 Pourquoi certaines SCPI européennes peuvent encore créer de la valeur en 2026

Depuis des mois, le discours dominant est le même : crise immobilière, taux élevés, attentisme, volatilité des marchés. Beaucoup d’épargnants en ont conclu un peu vite que tout l’univers des SCPI était à éviter.

Je pense au contraire qu’il faut être beaucoup plus précis.

Le marché des SCPI n’est pas mort. Il est devenu sélectif. Et dans ce nouvel environnement, certains véhicules souffrent encore, pendant que d’autres profitent d’un contexte qui redevient intéressant pour investir dans de bonnes conditions. Les statistiques 2025 publiées par l’ASPIM montrent d’ailleurs un marché qui ne disparaît pas, mais qui se réorganise, avec une collecte brute de 5,5 milliards d’euros sur l’année, en hausse de 17 % par rapport à 2024.

H2 Le vrai sujet n’est plus “les SCPI” en général

C’est probablement l’erreur la plus fréquente aujourd’hui : parler “des SCPI” comme si tout le marché évoluait de la même manière.

En réalité, les écarts de performance se sont énormément creusés. Selon les données de marché publiées début 2026, le rendement moyen distribué par les SCPI en 2025 ressort à 4,91 %, mais la performance globale annuelle moyenne n’est que de 1,46 %, avec des écarts extrêmement marqués entre les meilleures et les moins bonnes SCPI.

Autrement dit, le sujet n’est plus simplement de savoir s’il faut ou non investir en SCPI. Le sujet, c’est de savoir dans quelles SCPI, à quel moment, avec quelle qualité d’actifs, quelle stratégie de gestion et quel horizon de détention.

H2 Pourquoi certaines SCPI européennes résistent mieux

Certaines SCPI européennes conservent aujourd’hui de vrais atouts.

Le premier, c’est la capacité à acheter de l’immobilier professionnel dans de meilleures conditions qu’au plus haut du cycle. Après la correction immobilière liée à la remontée des taux, les prix d’acquisition sont devenus plus intéressants sur certains segments. Cela peut mécaniquement améliorer les rendements à l’achat et redonner de la marge à long terme aux véhicules les plus agiles. Cette logique s’inscrit dans un marché qui reste sous contrainte, mais dont les indicateurs se stabilisent progressivement selon les publications ASPIM/IEIF.

Le deuxième atout, c’est la diversification géographique. Une SCPI investie à l’échelle européenne ne dépend pas d’un seul marché locatif, ni d’un seul cycle immobilier national. Cela ne supprime pas le risque, mais cela peut réduire la dépendance à un seul pays ou à une seule typologie de marché.

Le troisième point, souvent sous-estimé, concerne la fiscalité. Pour un résident fiscal français, les revenus de source étrangère restent à déclarer en France, mais ils peuvent ouvrir droit, selon les conventions fiscales applicables, à un crédit d’impôt destiné à éviter la double imposition. C’est un élément important dans l’analyse patrimoniale d’une SCPI européenne détenue en direct.

Enfin, sur certains actifs, l’indexation contractuelle des loyers peut offrir une forme de résistance partielle en phase inflationniste. Là encore, ce n’est pas une protection totale, mais c’est un paramètre qui peut soutenir la dynamique locative sur certains patrimoines.

H2 Le rôle clé de la décote

C’est, à mon sens, le point le plus intéressant aujourd’hui.

Quand une société de gestion investit dans de bonnes conditions, il peut exister un écart entre la valeur potentielle du patrimoine constitué et le prix auquel l’épargnant entre encore au capital. Tant que cet écart n’est pas totalement refermé, l’investisseur bénéficie d’un point d’entrée potentiellement plus intéressant.

Et c’est précisément là que se joue une partie de la création de valeur.

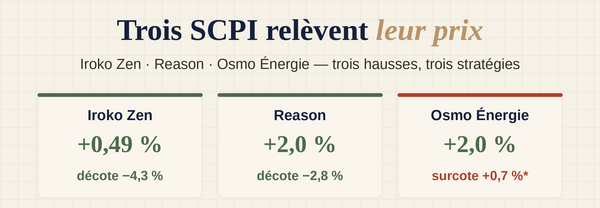

Si la société de gestion estime ensuite que la valeur du patrimoine justifie une revalorisation du prix de part, cette décote peut se refermer. Pour l’associé déjà investi, cela peut représenter un supplément de performance en plus du rendement distribué. À l’échelle du marché, cette logique doit être maniée avec prudence, car la tendance moyenne a encore été à la baisse sur de nombreuses SCPI : selon des chiffres relayés par l’IEIF dans la presse, le prix moyen des parts s’est encore replié de 3,7 % au premier semestre 2025.

C’est justement pour cela que la sélection redevient centrale. Toutes les SCPI ne profitent pas du même effet de levier, ni du même potentiel de revalorisation.

H2 Un marché coupé en deux

Le marché actuel envoie un message assez clair : certaines SCPI continuent de subir la phase de correction, pendant que d’autres prennent de l’avance.

Les chiffres 2025 sont très parlants. Plus d’une trentaine de SCPI ont affiché des performances supérieures à 7 %, et dix véhicules ont franchi la barre des 8,5 % de performance globale annuelle. Cela illustre parfaitement la dispersion actuelle du marché.

Ce contexte ne valide pas l’idée selon laquelle “tout va bien” sur le marché immobilier. En revanche, il montre qu’une approche opportuniste, disciplinée et sélective peut encore produire des résultats solides, y compris dans un environnement compliqué.

H2 Pourquoi l’alignement d’intérêt compte aussi

Au-delà des chiffres, il y a un principe auquel je tiens beaucoup dans mon métier : l’alignement d’intérêt.

Quand une stratégie me paraît pertinente, je peux aussi choisir de m’y exposer personnellement. Cela ne garantit évidemment rien. Mais cela dit quelque chose d’important sur ma manière de travailler.

Je ne crois pas à un conseil patrimonial purement théorique. Je crois à une logique de cohérence, de conviction, et d’alignement entre ce que l’on explique et ce que l’on serait prêt à faire soi-même dans certaines conditions de marché.

Cela ne signifie pas que ce qui est pertinent pour moi l’est automatiquement pour tout le monde. Chaque situation patrimoniale reste différente. Mais cela montre une chose simple : je cherche à recommander des stratégies auxquelles je crois réellement.

H2 Faut-il se positionner avant une éventuelle revalorisation ?

La mauvaise raison d’investir, ce serait de courir seulement après un “+5 % potentiel”.

La bonne question, c’est plutôt celle-ci : est-ce que ce support a du sens dans votre stratégie patrimoniale globale ?

Une SCPI reste un placement immobilier de long terme, avec un risque de perte en capital, une liquidité plus limitée que des actifs cotés, et des revenus qui ne sont pas garantis. En revanche, pour un investisseur qui a le bon horizon, qui cherche de la diversification, du revenu potentiel et une exposition à l’immobilier professionnel européen, certaines fenêtres d’entrée peuvent être intéressantes à étudier.

L’idée n’est donc pas de céder à l’urgence commerciale. L’idée est d’identifier les rares situations dans lesquelles le couple point d’entrée / qualité du patrimoine / horizon de placement devient cohérent.

Conclusion

Le vrai sujet n’est pas de savoir si les SCPI sont “finies”.

Le vrai sujet, c’est de distinguer les véhicules qui subissent encore le marché de ceux qui sont en train de profiter d’un nouveau cycle d’investissement.

Dans un contexte où beaucoup d’épargnants restent figés, certaines SCPI européennes continuent d’avancer grâce à de meilleures conditions d’achat, une logique de décote encore présente, une diversification pertinente et, pour certaines, un potentiel de création de valeur qui n’a pas encore été totalement intégré.

Comme souvent en gestion de patrimoine, la bonne décision ne vient pas du bruit ambiant. Elle vient d’une analyse rigoureuse, d’un horizon clair et d’une allocation cohérente.

CTA

Vous voulez savoir si une SCPI européenne peut avoir du sens dans votre stratégie patrimoniale, en fonction de vos objectifs, de votre fiscalité et de votre horizon de placement ? Contactez-moi pour en discuter.

FAQ SEO

Une SCPI européenne est-elle plus intéressante qu’une SCPI française ? Pas automatiquement. Tout dépend de la qualité du patrimoine, de la stratégie de la société de gestion, du prix d’entrée, de la fiscalité et de votre situation personnelle. L’intérêt d’une SCPI européenne tient souvent à la diversification et, dans certains cas, à une fiscalité plus douce sur les revenus étrangers.

Pourquoi parle-t-on autant de décote sur certaines SCPI ? Parce qu’il peut exister un écart entre la valeur estimée du patrimoine et le prix de souscription. Si cet écart se referme plus tard, cela peut soutenir la performance globale de l’investisseur.

Le marché des SCPI est-il vraiment en reprise ? Il montre surtout des signes d’amélioration et de stabilisation, mais avec une forte dispersion entre acteurs. La collecte 2025 a progressé et certains indicateurs se redressent, sans que cela signifie que tous les véhicules soient redevenus attractifs.

Peut-on investir uniquement pour profiter d’une hausse de prix de part ? Non. Une éventuelle revalorisation ne doit jamais être la seule raison d’investir. Ce type de support doit d’abord être cohérent avec votre stratégie patrimoniale, votre horizon de placement et votre tolérance au risque.

Vous voulez savoir si ce type d’opportunité est cohérent avec vos objectifs patrimoniaux ?

Je vous accompagne dans la durée pour structurer, piloter et arbitrer votre patrimoine avec une approche indépendante, sélective et alignée avec vos intérêts.

Contactez-moi pour échanger sur votre situation.

#SCPI #SCPIEuropeenne #GestionDePatrimoine #Investissement #Immobilier #Patrimoine #RevenusPassifs #AllocationDActifs #ConseilPatrimonial #FinancePersonnelle